最新研究で判明。人は5つの"お金の性格"に分類できる。改善案と、お金の性格診断フローチャート有り。

MS|自由持ちラボ

自由持ちラボ。

どうも皆様。

MSと申します。

今回は、以前投稿した記事

「過去の自分に伝えたいこと」を前提に考える

「もっと早く知りたかった」シリーズとして

間違いなく伝える内容の「自由持ち」のなり方を書いていこうと思います。

こうすれば「自由持ち」に近づけますよ。

という考え方 持つべき知識を書いていきます。

これをもっと早く知れてたらなー。

と私自身正直思います。(笑)

信じて実践するのも良し。

信じず実践しないのも良し

全てはあなた次第です。みたいな。

先に結論を言うと

「自己裁量権」と「お金に困らない事」この2つがあれば自由持ちです。

ここでの 自己裁量権の定義は 自分で全て決定できる権利をもっており

自分で自分の人生をコントロールできる状態をさします。

今日は仕事しなくてもいいし してもいい 遊びに行ってもいいし

いかなくてもいい。全て自分で決めれる。こんな状態です。

職種によって多少差は出るとは思いますが

概ね自分で決めれるというのが絶対条件ではあります。

基本自由持ちに該当する方は仕事をなにより楽しい物

と思っていますので休みたいなどと別段思ってはいない

というのが現実かと思います。

そして次に

お金に困らない状態は字の如くなのですが

お金の基本を学ぶこと。

主にはお金に対する基本を学ぶこと。

基本を知ればお金に困らないこと自体は難しくないと思っています。

お金持ちにはなれないかも知れませんが

お金に困らない人生はそんなに難しくない。

そう考えています。

注意事項としまして今回この記事は全体の上辺だけをなぞっています

1個1個全部深堀すると、とんでもない量の文字になるので

この記事では全体像を書く事に重きを置いています。

それはそれで細かく書いていくのも意義はあるとは思いますが

今回は全体像メインで書いていきます。

分からない事が出てきた場合はご自分で調べて見てください。

分からない事があればご自分で調べる。非常に重要なことです。

そして、もしこの記事をちゃんと読んで頂ける方がいて

調べても分からない事や 私にしか答えられない質問など

ありましたらコメント欄で質問してください。

喜んで回答させて頂きます。

仕事の自由 心の自由に関心がある方

一生懸命働いているのに、なぜかお金が増えないと感じている方

人生の方向に迷い、「このままでいいのだろうか」とふと立ち止まってい る方。

一番読んで欲しい方は、金曜の夜が一番嬉しい方や日曜の夜が憂鬱な方。

運や特別な才能や、大きな資金がある人の話ではありません。

持たざる者には、持たざる者の戦い方がある。

そう

これは持たざる者の戦い方なのです。 キラッ⭐

お金に困らず毎日充実した生活を送る為の知識と指標になります。

お金持ちになるのではなく 「自由持ちを目指す。」

それが目標です。

それ以上を目指す必要は有るのか?

私はその位に大切な事だと思っています。

簡単ではありませんし、

一朝一夕ではとても無理です。

本気で取り組む必要があります。

ですが一個一個をゆっくり紐解けば誰でも出来ることばかりのはずです。

全てこなせば、あなたは必ず自由持ちになれるはずです!

さあはじめましょう!

ヒュゥ――ッ!!

兎にも角にもまずはこれ。

絶対に必須です。お金の扱い方貯め方使い方。

全て学んでください。

「お金が無くても幸せ」という人でも

「無くても」 幸せなので

あって、あったほうがより幸せと言う事になりますしそういう文脈です。

お金無くして自由無。

自由や時間はお金で買える。

これは真理です。

変えようがない事実でもあります。

そこで、お金の貯め方 使い方や基本的な事が

非常に効率的に学べる名著があります。

それが「バビロンの大富豪」です。

こういうマネーリテラシーは海外では親が普通に

教えてくれるものらしいのですが 日本ではそうではありません。

実際私もお金の基本など教えてもらったことも、聞いたこともありません。

テレビ 雑誌 親 兄弟 友人 先輩 後輩 どこからも 誰からも。

そう。現段階では日本人にはゆかりが無い知識なのかもしれませんし

あえて大衆には語られていない話なのかもません。

勿論私が気づいていないだけの可能性もあります。(笑)

まあ、色々な歴史が有るとは言えこう言った情報が民営化した時代に

感謝しかありません。

さて、この本は迷いなく買ってください。1500円で買えます。

1500円でこの内容は破格中の破格のお値段。

恐らく人生が変わる1冊になると思います。

その中のほんの1部分 簡単に私の解釈も踏まえ説明します。

①財布を太らせる

収入の10分の1を必ず貯蓄する。(その貯蓄を自由を買う種銭とする)

まずはここから。皆通る道です。基本先月の貯蓄額を下回らない

様心がけましょう。

②支出をコントロールする

収入の範囲内で生活する。欲望と必要なものを区別する。

支出をコントロールすることは自分をコントロールするという事。

色んな意味で、自分をコントロール出来ない人間は何もコントロールできません。「自制心」 とても重要なことだと思います。

③貯えたお金に働かせる

貯めたお金を投資して増やす。お金がお金を生む仕組みを作る。

ここは後で解説しますが

積み立てNISAで優良インデックスを積み立て続ける。

無心で続ける。目的は老後資金として。

それだけでOKです。これがあるだけで心の平安が保たれます。

公的年金と積み立てNISAこの2つで老後は盤石。

未来が安心なら今多少は攻めれますよね?

④富を損失から守る

リスクのある投資 儲け話には慎重に。

元本を守ることが最優先。

基本、皆があなたのお金を狙っていると

思ってください。

良い話はまず外からは来ません。

⑤持ち家を持つ

家賃を払い続けるより資産を持つ。生活の安定基盤を作る。

とありますが、それは古代の話 現代で持ち家こそ正義とは

全く言い切れません。

賃貸でも十分だと思います。大切なのは職場に近い所や

リラックスできる出来る環境にお金を使うべきだと思います。

タイムパフォーマンス コストパフォーマンス を重視しましょう。

と受け取ってください。

⑥将来の収入を確保する

老後や万が一に備える。

①~⑤までをしっかりこなしていれば

苦労せずここはクリアできると思います。

意識して老後資金を備えるという事も大切だと思います。

⑦自分を磨き続ける 〜お金より大切なものがある〜

①〜⑥はお金の話でした。でも第7の知恵は少し毛色が違います。

明確な目的を持て。能力を高めろ。自尊心を持って生きろ。

目的地が決まっていなければ、何のために稼ぐのかも、何の力を伸ばせばいいのかも分からない。お金はあくまでも手段であって、それを使う「人間の器」が伴っていなければ意味がないということです。

そして具体的にはこう言っています。

借金は早く返せ。分不相応な買い物をするな。家族を大切にしろ。遺言書を作っておけ。困っている人には手を差し伸べろ。

古代バビロンの話なのに、全部今日から使える話なのが面白い。

お金の本のはずなのに、最後は**「どう生きるか」**で締めくくられている。この本がただの金儲け本じゃない理由がここにあると思います。

これ以外にも沢山の知識 ストーリーが山積みの内容のこの本

読まない方が損です。

まずはお金の基本を学ぶ。

まずはそこから。

これも絶対です。

必ずやってください。

先ほどの③貯えたお金を働かせると⑥の将来の収入を確保する。

の深堀になります。

目的は2つ

資産のインフレ対策と

資産の最大化 老後資金の確保 です。

そもそも世界経済は毎年約2%のインフレを正常な状態として設計されています。つまり何もしなければ、100万円の価値は10年後に約82万円相当になる計算です。

貯めるだけでは守れない。これが前提です。

だから投資する。

難しく考えなくていいです。今はやりの積み立てNISAで全世界株かS&P500のインデックスファンドを毎月少額でも買い続ける。長期で持ち続け 絶対に売らない。それだけでいいのです。

S&P500は過去平均で年利約7%前後のリターンと言われています。毎年2%目減りする銀行預金とは比べ物にならないということになります。

ちなみに今現在銀行金利は0.3%。

毎年2%のインフレを考えると銀行に預けているだけでは実質マイナスになるという訳です。

「リスクを取らないことがリスクだ」よく聞く有名なセリフ。

まさしくその通リなんだと思います。

ベタな話にはなりますが

必ず知っておいた方が良い話

トマ・ピケティの 「r > g」 の話です。

難しく見えますが、意味はとてもシンプルです。

資本を持ってる人は自動的に富が増え続ける一方、労働所得だけの人

(g側)は追いつけない。結果、永遠に格差が拡大し続ける仕組み。

そして歴史的に見ると、ほとんどの時代で

資本の増える速さは、社会の成長より速い。ということです。

つまり――

資産を持つ人は、時間とともにさらに有利になる。

労働だけの人は、どんどん差が開いていき徐々に苦しくなっていく。

ここで過去の自分に言いたいのは、たった一つ。

「とにかく早く、小さくてもいいから資産を持て。」

積み立てNISAで インデックスファンドをこつこつ

積み立てる。それだけでいいのです。

そして、ほうっておく。

頻繁に売ったり買ったりせず積み立て続けるだけ。

決して触らない。

ほうっておく理由がこちら

サルがプロに勝った実験

ウォール街ジャーナルが1980年代にやった「ダーツ投げ対決」では、新聞の株価欄にダーツを投げた「サル軍団」(実際は人間が代行)が選んだ株と、プロのファンドマネージャーの選んだ株を比較。

9年間の結果、サル側が勝った回数が55%でプロの47%を上回り、平均リターンもサル有利。プロの分析も結局ランダム運に負ける証明になりました。

死んだ投資家がトップ成績

米国の長期データ(1960-2010年代)で、故人投資家のパフォーマンスがアクティブ運用者の上位10%に入るケースが多数確認されています。

理由は単純:売買せず保有し続け、市場成長(年7%前後)をそのまま享受。手数料ゼロ、感情ゼロで「ほうっておく」のが最強というエビデンス

具体的な実験とデータ

長期追跡調査:1960年代以降のミューチュアルファンド(プロ運用)のデータを20年以上分析。結果、プロ投資家の90%以上がS&P500インデックス

(市場平均放置)を下回る。手数料と売買頻度がリターンを削る主因。

※S&P500インデックス アメリカ精鋭500社

インデックスを買って放置 それだけでOKです。

基本平均リターンが7%。たった7%ですが

されど7%です。

やるやらないは雲泥の差になりますが、買い続けて放置し

自分のビジネスに脳のリソースを全て使う

これが最適解だと言い切ります。

積み立てるのは分かった。

でもその後はどうすればいいの?

その質問にお答えする為

ここでは出口をご説明していきます。

資産形成のゴールは「貯めること」ではなく「老後までの安心感」と

それを使って「老後を豊かにすること」です。

そこでここではその貯めた資金の出口戦略。その具体的な考え方として

世界的に有名な「トリニティ・スタディ」という研究データをご紹介します。

トリニティ・スタディとは?

1998年にアメリカのトリニティ大学の教授たちが発表した研究で、テーマは極めてシンプルです。 「引退後、資産を毎年何%ずつ取り崩せば、死ぬまで枯渇しないか?」

過去100年近い市場データを基にシミュレーションした結果、導き出されたのが「4%ルール」です。年間4%以内の取り崩しであれば、30年後に資産が底をつかない確率は95%以上という驚異的な結果が出たという研究。

具体的なシミュレーション

例えば、65歳時点でインデックス投資の資産が5,000万円あるとします。

理論上、残りの96%(4,800万円)は運用され続けるため、市場の平均リターン(約7%)が続けば、4%使っても残りの3%分、資産はむしろ増え続ける計算になります。

「最悪の事態」をどう想定しておくべきか?

ただし、相場は常に右肩上がりではありません。ここで一点、注意すべきリスクがあります。それが「収益率の順序リスク」です。

もしリタイア直後の数年間に「歴史的な大暴落」が来た場合、資産が大きく減った状態で定率を取り崩し続けると、資産の回復が追いつかずに枯渇を早める可能性があります。

これが、成功率が「100%」ではなく「95%」である理由です。

この「最悪の5%」を回避し、より確実なものにするための対策は3つです。

結論

為替リスクやインフレなど不確定要素はありますが、この「4%ルール」は大筋の強力な指標になります。

「平均して増える」という合理的な期待を持ちつつ、

「暴落時には少しブレーキを踏む」という柔軟な構えさえ持っておけば、

老後のお金の心配はほぼ解消されると言っても過言ではありません。

正しく学び、正しく取り崩す。これが人生を最後まで楽しむための最高の戦略です。

これが 少額でもいいので必ず株式投資をすること。

の重要な理由になります。

これを続けるだけで老後の不安は無くなります。

ここで一番伝えたいことはここです。

どこかで心理的安全があれば 人はより果敢にリスクが

取れるようにる。

ということです。

リスク無き所にリターン無し。

再現性が非常に高く 知っているかいないかだけの内容。

心理的安全を確保し果敢に攻める。

やらない手はないですよね?

ここも避けては通れません。

中には最初から1人でやるという方もいらっしゃるとは思いますが

概ねどこかしらで働くのが普通だと思います。

そして、その職場が合ってれば万々歳。行ける所まで行ってください。

しっかり働き しっかり稼ぎ甘い言葉にも誘われず、

ただひたすらにインデックスファンドに投資しておけばOK

それだけで心強い資産になってくれるでしょう。

た―だ!これを読みに来ている方はそうでは無いから

これを読んでいるという方が多数だと思います。

本当にそうなら今頃趣味の本とか旅行とか本業に役立つことを学んだり考えたりする方がよっぽど生産性があります。

話は戻ります。

今貯蓄が無い、生活の土台が安定していない

または副業に時間を割く時間が無いフェーズの方は

とにかくフルベットでまずは本業を頑張ってください。

そこで学べることも多いと思いますし、まず種銭を稼ぐ必要があります。

どんな苦行でも終わりがある、あそこまで行くと救われると思うだけで

頑張れたりするものです。

マラソン選手も「とりあえずあの電柱までは頑張る!」そしてそこにたどり着くと「もう少し頑張ってみよう。」とその先の電柱を再目標にしてに走り続けるなんてコメントを聞いたこともあります。

「万里の道も1歩から」1歩目が無いと2歩目もありません。

そう、そしてこの記事で一番大切な本質をお伝えいたします。

本来「仕事は楽しい物」であるべきなんです。

仕事は労働。甘えるな。辛い事をしている対価だ。

お金を頂くとはそういう物。常識。

そう教わってきました。

でも本当にそうでしょうか?

ここはあえて断言します。

仕事は楽しい物なんです。

今の仕事を楽しく思いなさいという話ではありません。

どこかに必ず楽しいと思える仕事があると言いたいのです。

無ければ自分でカスタマイズして作ればいいじゃない?

という話なのです。

一日の半分~3分の1が辛かったらしんどいですよね?

一日の半分~3分の1が楽しかったら毎日が楽しいですよね?

再度断言します。

そういう仕事は1人1人必ず有ります。

それを探し目指すのです。

見つけるまで探してください。

深く深く己に潜って探る。

とことん自己内省してください。

ゆるぎない答えが出たら後は行動するのみ。

それはあなたにしか出来ない作業。

これを続ける方は必ず見つかります。

ちなみに私も最初この言葉を聞いた時

衝撃が走りました。

間違いなくマインドブレイクが起こりました。

そしてそれを見つけ本当にそうなんだと心から

思っており、実体験を書いております。

ここだけは一度で良いので信じてみて下さい。

最大損失が考えても自己内省する時間と

実際にトライする少額の資金と+αの時間位です。

人生詰むことはまずありません。

とにかく最初はそれまでに種銭を稼いでください。

もう種銭がある方は即座に自己内省フェーズに入ってください。

自己投資や仕事を立ち上げる資本金が無ければなにも始まりません。

まずはしっかり働き地に足をつけ種銭を稼ぐ。

そして仕事は楽しい物と理解し探しつづける。

簡単に言うとそういうことになります。

なぜ自分のビジネスが必要なのか?

結論

自己裁量権を得るために必須だからです。

自己裁量権を得るためには自分でビジネスを作るのが一番手っ取り早いです。

というか、それしかないのでは?とも思っています。

ここで少し、なぜ自己裁量権が重要なのかを深堀します。

実感+「アランの幸福論」で説明すると

「労働は最も良いものであり、最も悪いものである」と述べ、

私なりに要約すると自由で自主的な仕事なら幸福をもたらすが、奴隷的な強制労働なら不幸の原因だと説いています。

現代に照らし合わせると少し違っても本筋は全くその通りだと実感しています。

なぜなら 私も会社員時代は仕事をやらされていたからです。

休みが1日の時はそうでも無いのですが、

長期休み明けはとても憂鬱でした。

金曜の夜が一番幸せで、日曜の夜は憂鬱の繰り返し。これを後何十年繰り返すのか?

とぞっとしていたことを良く覚えています。

これ 仕方ないと思っていませんか?

今から思えば これは 牢獄に入れられた囚人。生活は保障されていて

いるが心の自由はない。そして牢獄の鍵は開いているという状況。

鍵が開いているのになぜか出ようとはしない。

そんな状況なのです。

やる事を人に決められ 決まった時間に出勤する。

義務感で毎日仕事をしている。極力他人に迷惑をかけないように

穴を開けないよう必死に。

お金云々より私の場合はとにかく

人にやらされている感がとにかくしんどかった。

そして自己内省する中で私にとって一番重要な事は

自己裁量権だという事に気づきました。

そこでこの感覚の説得力をさらに上げる為

エドワード・デシとリチャード・ライアンの「自己決定理論」

人が幸福の3大要素のお話しをさせて頂きます。

人間には、以下の3つの基本的欲求があり、これらが満たされると内発的動機づけと幸福感が高まります。

人間の心理的健康・幸福・動機づけにとって「必須の3つの基本的欲求」と位置づけています。

研究によっては、「中でも自律性が幸福感に最も強く関係する」という報告もあり、「幸福3大要素のうち自律性は“トップランク”」と解釈する人もいます。

一方で、「三つがバランスよく満たされる方が心身共に良い状態」とされ、単一要素だけではなく「3柱セット」で見る方がセオリーに近いみたいです。

リスクと自由はセット。表裏一体 ここは避けては通れません。

ですが恐れる事は全くありません。

リスクは最小限に抑えて最大級のリターンを取る方法

が必ずあるからです。

そもそも

リスクを取るだけで自己裁量権を得れるのであれば

リスクなんて安いものでは無いでしょうか?

今なら心からそう言えます。

私もかつて、本業以外の収入の柱を作ろうと必死だった時期があります。

「高配当株やボロ戸建て投資がいいのでは?」と考え、素人ながら四季報や不動産の本を貪り読みました。

特に失敗できない不動産の本は10冊以上読み込み、実際に物件を何度も見に足を運びました。

株については、日米の銘柄を組み合わせたオリジナルの高配当ポートフォリオを作り、最終的には800万円ほどを投じて運用していました。時期も良く、株価は上がり、配当もしっかり受け取ることができました。

しかし、ある時、冷酷な現実に気づいたのです。

配当のリターンはせいぜい年3〜4%。 800万円預けても、年間で32万円前後。月換算で約2.6万円です。

不動産も同様でした。利回り10%の物件を見つけたとしても、800万投じて年間80万円。

そこから固定資産税や修繕費が引かれます。

「……無理だ。これでは時間がかかりすぎる。」

当時の私の第一希望は「一刻も早く会社を辞め、自分の力で食べていくこと」でした。

その目的を果たすには、月2.6万円の配当ではあまりに非力だったのです。

もちろん、すでに莫大な資産がある人や、本業を続けながら数十年かけて資産を築く人には、これらは非常に優れた手法です。

しかし、当時の私にとってはそうではありませんでした。

『守りの投資』を、『攻めの手段』と履き違えていたのです。

それに気づいた瞬間、私は戦略を根本から切り替えました。

高配当株で増えた資金をすべて解約し、

それを「自分のビジネス」を作るための資本金としてフルベットすることに決めたのです。

投資に「爆発力」を求めてはいけません。

爆発させるのは、いつだって自分のビジネスという事になります。

大切なのは

いきなり大金をかけず、少額だけかけて様子を見て行くという事です。

ここで固定費や大金投入は大敵です。

いきなり大量に物を仕入れる。

いきなり店舗や事務所を借りる。

いきなり高額な機材 パソコンやプリンターなどそろえる。

いきなり外注に出す。

いきなりサブスクの長期契約を結ぶ。

などなど

こうした行動が危険な理由は明確です。

固定費は、結果が出なくても毎月必ず発生します。

売上がゼロでも、気持ちが折れても、払わなければなりません。

身動きが取りづらくなり

冷静な判断ができなくなる。

そして「損を取り返そう」と無理をする。

本来小さく済んだ失敗が、

取り返しのつかない損失へと膨らむのです。

挑戦で守るべきなのは利益ではありません。

まず守るべきは「その場に残り続けやり続ける」ことです。

その場に残っていれば、何度でも試せる。

固定費に縛られなければ、簡単に軌道修正できる。

スポーツも 点数取られないかぎり負けないですからね。

だからこそ

小さく試す。

数字を見る。

改善する。

ダメならやめる。

PDCAを回し続けるのも絶対必要です。

つづけるのも凄いですがPDCAを回さないと同じ結果

が永遠と続くだけですからね。

そして継続だけが、確率を上げてくれます。

バッターボックスに立たないとヒットは100%打てません。

結果がよければもう少し仕入れる、または自分のリソースを割いてみる

などで追加投資していきます。

ゆっくりあせらず。

そしてもう1つ大切な事。

それがどう転んでも大丈夫な様に動くです。

これがこけたら終わりだな。は絶対避けます。

安定した稼ぎ柱をキープしつつ。

新規立ち上げ事業にも必ずプランA Bを準備しつつ進める。

安定した稼ぎ柱があれば新規立ち上げ事業ではリスクを取れる。

多少の赤字や失敗にも涼しい顔でいれます。

私は全てにおいて負ける原因や失敗する要因の多くは

「焦り」だと思っています。

対外的には 焦っている人は足元を見られ買いたたかれる。

個人レベルでは焦っている状態では絶対にいい仕事はできません。

なぜなら平常心でないからです。

経験上、上手く行くときの精神状態は常に平常心で心地よく 集中出来ているという自覚があります。

どう転んでも焦らない状況を出来る限り作っておく。

常に想定の範囲内と言えるように最初から

リスクを洗い出しておく。

焦る時は必ず想定の範囲外に振れた時だからです。

これは伝えたいし、私が大切にしている言葉でもあります。

長期でどれだけコツコツ積み重ねられるか。

ここが全てだと思っています。

肌感ですが、商売も株式も長期で見れば9割勝てると思ってます。

もちろん良い商品を持っている。

良い株式を持っている前提ですが。

目先の結果に一喜一憂しない。

焦れば必ず足元を見られる。

この世界 そんな早くにいい結果も出ないし悪い結果も出ない。

とおもっており

運動も仕事も家庭も全てそう。

全ては長期です。

長期で積み重ねられる環境と習慣をどう作るかが大切です。

人の意志は個人差はあるが基本驚くほど脆弱な物ですが

強固な習慣を作る動機は強い意志が必要になります。

意志は着火剤 習慣をどう作るかが自己実現の鍵。

そういうところでしょうか。

そして、今日一日を頑張って明日の自分につなげる。

ここでは超近視眼的でやってください。

今日も今考え付く最善を尽くす。

それを繰り返す→結果を見る→修正する→新プランを作る→.…

これをやり続けるしかないのです。

新プラン作成時仮説を立てて想像力を膨らます事が重要です。

1日24時間しかなく 実際集中できる時間も限られていて

あっという間に1日は過ぎます。

朝かと思ったらもう昼過ぎ 夕暮れ 夜 と、あっという間

光陰矢の如し。

今日はほんの少し進めた。

今日はトラブル解決に時間を取られ全く進めなかった。

今日はめちゃくちゃ進めた。 色んな日があるとは思います。

現時点で正しいと思う目標を立てて そこへ進んでいく 一歩ずつ。

一日では大して進めませんがそれが続けていくと1週間 1か月 6か月

と高く積み重なっていきます。

この1日1日の地味な積み重ねがいずれ

他の追随を許さない高さになって行くのだと思います。

如何でしたでしょうか。私の経験から書き綴った自由持ちになる方法。

共感できる人出来ないひと結構分かれると思います。

そして全体的に

とても地味で泥臭いと思いませんでしたか?

そう それが真理なんだと思っています。

しんどいし

地味だし

それが正解かもわからず

まして花咲くとも限らないし

何の保証も有りません。

それでも考え続けてやり続けるしかないのだと思います。

少しでも為になったな。

と思う方がいてくれれば幸いです。

ではまたどこかの記事で!

MS

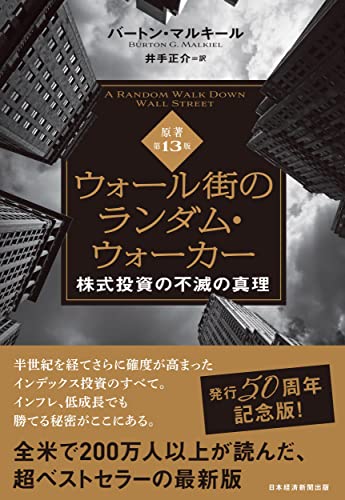

記事中でも紹介した、お金の基本が学べる名著。

古代バビロンを舞台に「収入の10

分の1を貯蓄せよ」など7つの黄金の知恵を説く。

現代でもそのまま使える内容で、

マネーリテラシーの入口として最高の一冊。

文庫版バビロンの内容を漫画でわか

りやすく読める版。活字が苦手な方や、

サクッと要点をつかみたい方はこちらがおすすめ。

記事中の「r>g」の話の出典。

なぜ資本を持つ人はますます有利になり、

格差が広がり続けるのかを世界中の

データで証明したピケティの世界的名著。

記事中の「サルがプロに勝った」実験の元ネタ。

プロの投資家もインデックスに勝て

ない理由を50年以上のデータで証明。

「買って放置」の最強根拠となる投資のバイブル。